Pemerintah Indonesia membuka awal tahun dengan sinyal fiskal yang lebih percaya diri: laporan penerimaan pajak Januari menunjukkan lonjakan yang tajam dibanding periode yang sama tahun sebelumnya. Di tengah kebutuhan belanja publik yang terus naik—mulai dari layanan kesehatan, pendidikan, sampai penguatan infrastruktur—angka penerimaan yang menguat memberi ruang napas bagi kebijakan anggaran. Pada saat yang sama, pembahasan RAPBN memperlihatkan arah yang makin tegas: negara ingin mengunci pendapatan lebih tinggi, namun tetap menjaga defisit dalam koridor disiplin.

Di Parlemen, pemerintah dan Badan Anggaran DPR menyepakati target pendapatan negara yang lebih ambisius, dengan peningkatan target penerimaan pajak menjadi Rp2.357,7 triliun dan target pendapatan negara Rp3.153,6 triliun. Menteri Keuangan Purbaya Yudhi Sadewa menekankan defisit tetap “aman” karena diproyeksikan sekitar 2,84% dari PDB, berada di bawah batas 3%. Pasar, pelaku usaha, dan rumah tangga akan merasakan dampaknya bukan hanya lewat proyek dan belanja negara, tetapi juga lewat perubahan administrasi, perluasan basis, dan intensifikasi kepatuhan. Pertanyaannya: bagaimana strategi itu dijalankan tanpa menekan pertumbuhan dan tetap adil?

Rekor awal tahun: laporan penerimaan pajak Januari dan maknanya bagi ekonomi

Dalam laporan Kementerian Keuangan, realisasi penerimaan pajak pada Januari tercatat sekitar Rp116,2 triliun, tumbuh 30,8% (YoY) dibanding Januari tahun sebelumnya yang berada di kisaran Rp88,9 triliun. Angka ini langsung menjadi bahan baca utama para analis karena Januari biasanya mencerminkan “ritme” awal kepatuhan setoran dan efektivitas administrasi, meski belum bisa dipakai sendirian untuk mengukur satu tahun penuh. Namun, lonjakan setinggi itu mengirim pesan penting: kas negara memulai periode ini dengan fondasi yang lebih kuat.

Secara ekonomi, penerimaan pajak yang menguat di awal tahun memberi beberapa dampak cepat. Pertama, pemerintah punya fleksibilitas menjaga arus belanja rutin—gaji, layanan dasar, dan transfer ke daerah—tanpa perlu “menahan” pencairan. Kedua, sinyal ini membantu persepsi risiko fiskal, yang biasanya tercermin pada biaya pendanaan negara. Ketiga, peningkatan setoran memperbesar ruang untuk mempercepat proyek yang berdampak pada produktivitas, misalnya perbaikan logistik, irigasi, dan konektivitas daerah.

Untuk membuatnya lebih dekat dengan pengalaman masyarakat, bayangkan sebuah pelaku usaha fiktif, Rani, pemilik pabrik makanan ringan di Jawa Tengah. Pada Januari, Rani membayar PPh dan PPN sesuai jadwal karena sistem e-filing dan e-billing makin stabil, serta pendampingan konsultan pajaknya lebih tertata. Saat banyak pelaku usaha seperti Rani tertib, penerimaan negara naik. Dampak tak langsungnya, proyek pelebaran jalan akses kawasan industri yang sempat tertunda dapat dipercepat karena ketersediaan kas lebih longgar. Biaya distribusi Rani turun, margin membaik, dan pekerjaannya bertambah. Rantai kecil semacam ini sering luput dari perdebatan angka besar, padahal di situlah pertumbuhan produktif biasanya terjadi.

Pajak penghasilan dan dinamika kepatuhan di awal tahun

Salah satu komponen yang paling sering diperhatikan publik adalah pajak penghasilan. Bagi pekerja formal, PPh dipotong otomatis. Bagi pelaku usaha dan profesional, setoran PPh mencerminkan kedisiplinan pembukuan serta kesehatan arus kas. Ketika administrasi membaik dan transaksi makin terdigitalisasi, jejak pajak makin jelas. Apakah ini berarti beban otomatis naik? Tidak selalu; yang sering terjadi justru “kebocoran” berkurang karena pencocokan data lebih rapi.

Di sisi lain, pemerintah perlu menjaga agar intensifikasi tidak memukul kelompok rentan. Misalnya, UMKM yang baru pulih membutuhkan kepastian aturan, layanan, dan waktu adaptasi. Karena itu, keberhasilan kenaikan penerimaan tidak hanya bergantung pada penagihan, melainkan juga pada layanan, edukasi, dan kepastian prosedur—kombinasi yang menentukan legitimasi sistem pajak di mata publik. Insight kuncinya: penerimaan yang melonjak paling sehat bila lahir dari kepatuhan sukarela, bukan sekadar dorongan sesaat.

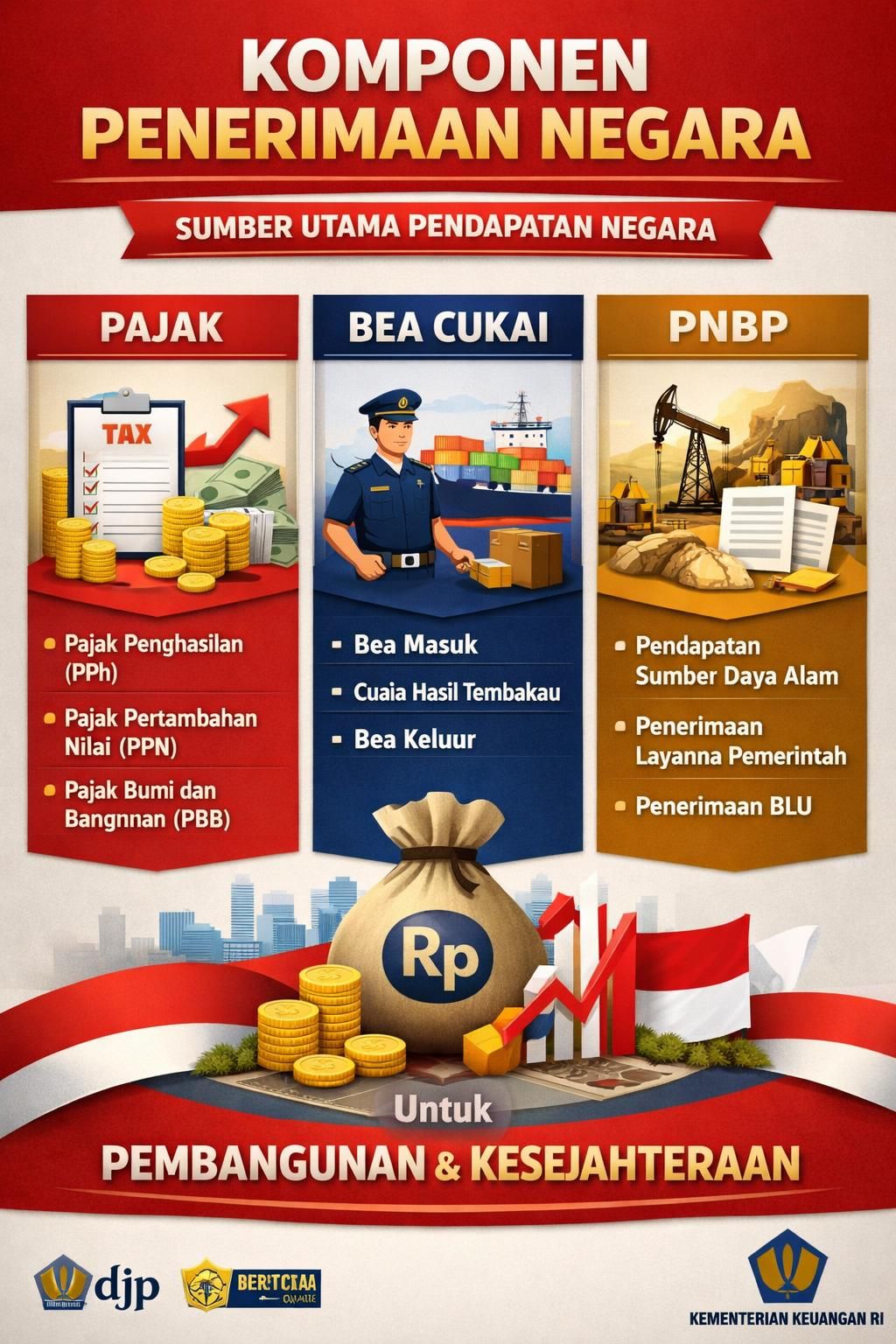

Target pajak RAPBN 2026 Rp2.357,7 triliun: logika kebijakan, ruang fiskal, dan disiplin defisit

Kesepakatan antara Pemerintah dan Badan Anggaran DPR untuk menaikkan target penerimaan pajak RAPBN menjadi Rp2.357,7 triliun bukan sekadar angka di atas kertas. Target itu menandai pilihan kebijakan: memperkuat pendapatan domestik agar belanja prioritas tidak terlalu bergantung pada pembiayaan utang. Dalam paket yang sama, target pendapatan negara dipatok sekitar Rp3.153,6 triliun. Artinya, pajak tetap menjadi tulang punggung kas negara, sementara komponen lain seperti PNBP dan penerimaan kepabeanan-cukai mengisi pelengkap.

Yang menarik, pemerintah tetap menegaskan disiplin defisit. Proyeksi defisit sekitar 2,84% dari PDB menunjukkan prinsip kehati-hatian masih dijaga. Dalam praktiknya, disiplin defisit bekerja seperti sabuk pengaman: ia membatasi godaan belanja berlebihan ketika penerimaan sedang bagus. Pada saat yang sama, ia memaksa birokrasi fiskal lebih cermat memilih program dengan dampak terbesar.

Di titik ini, publik kerap bertanya: “Kalau target pajak naik, apakah tarif akan naik?” Dalam pembahasan kebijakan, yang ditekankan justru perbaikan penerimaan melalui reformasi administrasi dan perluasan basis, bukan semata menaikkan tarif umum. Fokusnya adalah meningkatkan kepatuhan dan mengurangi praktik penghindaran yang merugikan negara. Dengan kata lain, peningkatan penerimaan diupayakan lewat kualitas sistem, bukan mengubah semua beban ke pembayar pajak yang sudah patuh.

Tax ratio dan rentang target penerimaan perpajakan

Dalam dokumen fiskal, target rasio perpajakan (tax ratio) untuk periode ini sering dibahas karena mencerminkan “daya pungut” negara dibanding ukuran ekonominya. Pembahasan pemerintah dan DPR mengarah pada rentang target penerimaan perpajakan yang lebih tinggi terhadap PDB, termasuk penyesuaian di sisi kepabeanan dan cukai. Penerimaan perpajakan (yang mencakup pajak serta bea-cukai) didorong agar kontribusinya meningkat sejalan dengan kebutuhan belanja layanan publik.

Namun, ada nuansa penting: target pajak dalam arti sempit tetap dijaga pada rentang tertentu, sementara penguatan juga datang dari sisi kepabeanan dan cukai. Strategi ini membuat beban tidak bertumpu pada satu pos saja. Insight kuncinya: desain target yang baik bukan hanya “lebih tinggi”, tetapi juga “lebih seimbang” antar sumber penerimaan.

Untuk memahami mengapa keseimbangan itu penting, lihat pengalaman negara lain yang mengandalkan satu sumber pajak dominan—ketika sektor tersebut melemah, fiskal ikut goyah. Indonesia mencoba mengurangi risiko itu dengan memperluas basis, memperbaiki kepatuhan, dan memanfaatkan instrumen yang relevan dengan perubahan pola konsumsi. Bagian berikutnya memperlihatkan bagaimana kepabeanan dan cukai ikut berperan dalam arsitektur target ini.

Reformasi penerimaan: peran kepabeanan-cukai, ekstensifikasi objek, dan sinyal ke sektor besar

Dalam pembahasan RAPBN, penguatan penerimaan tidak hanya bertumpu pada pajak pusat, melainkan juga pada kepabeanan dan cukai. DPR dan pemerintah menyesuaikan rentang penerimaan kepabeanan-cukai terhadap PDB dari kisaran awal yang lebih sempit menjadi rentang yang lebih lebar, hingga sekitar 1,30% terhadap PDB. Penyesuaian ini berkelindan dengan kebijakan ekstensifikasi—yakni memperluas objek penerimaan—yang dipandang lebih “masuk akal politik” dibanding menaikkan tarif pajak luas secara tiba-tiba.

Beberapa contoh objek yang mencuat adalah rencana penguatan penerimaan dari cukai minuman berpemanis dalam kemasan serta optimalisasi bea keluar dari komoditas tertentu seperti emas dan batu bara. Secara kebijakan, langkah seperti cukai minuman berpemanis punya dua muka: sisi penerimaan dan sisi kesehatan publik. Jika dirancang baik—misalnya dengan peta jalan, edukasi, dan pengawasan—ia bisa menekan konsumsi berlebih sekaligus menambah kas negara untuk membiayai layanan kesehatan.

Di lapangan, reformasi penerimaan juga menyasar sektor-sektor besar penyumbang PDB, seperti manufaktur, perdagangan besar, serta komoditas. Dorongannya bukan sekadar “membayar lebih”, melainkan memastikan pelaporan, pencatatan, dan kesesuaian data antar lembaga berjalan. Saat data kepabeanan terhubung dengan data perpajakan, misalnya, potensi under-reporting impor bahan baku atau manipulasi nilai transaksi bisa ditekan. Ini bukan isu teknis semata; ini soal keadilan antarpelaku usaha. Perusahaan yang taat tidak seharusnya kalah bersaing dari mereka yang menekan harga lewat penghindaran pajak.

Daftar strategi yang realistis untuk menaikkan penerimaan tanpa menahan pertumbuhan

Di bawah ini adalah strategi yang sering dibahas sebagai kombinasi kebijakan dan administrasi, dengan tujuan menjaga pertumbuhan sembari memperkuat kas negara:

- Intensifikasi berbasis data: pencocokan data transaksi, impor-ekspor, dan laporan keuangan untuk mengurangi celah ketidakpatuhan.

- Perbaikan layanan: penyederhanaan proses restitusi dan peningkatan kepastian layanan agar wajib pajak patuh tanpa friksi berlebihan.

- Ekstensifikasi objek penerimaan: perluasan basis, termasuk kebijakan cukai tertentu yang selaras dengan tujuan kesehatan atau lingkungan.

- Pengawasan sektor berisiko: fokus pada sektor dengan kontribusi besar namun kepatuhan bervariasi, dengan pendekatan yang terukur.

- Edukasi kepatuhan: pendampingan untuk UMKM dan pekerja profesional agar pencatatan dan pelaporan makin rapi.

Jika strategi di atas diterapkan konsisten, efeknya tidak hanya menaikkan angka pajak jangka pendek, tetapi juga memperkuat legitimasi sistem. Insight kuncinya: penerimaan yang bertahan lama lahir dari administrasi yang tegas sekaligus masuk akal bagi pelaku ekonomi.

Dalam perdebatan publik, kebijakan cukai dan energi sering disandingkan karena sama-sama memengaruhi harga dan daya beli. Sebagai referensi perbandingan internasional mengenai instrumen kebijakan dan dukungan rumah tangga, pembaca bisa menengok kebijakan subsidi energi rumah tangga di Jepang, yang menunjukkan bagaimana negara menyeimbangkan perlindungan konsumen dengan stabilitas fiskal. Dari sini tampak bahwa pilihan kebijakan hampir selalu soal trade-off, bukan hitam-putih.

Dampak peningkatan pendapatan negara bagi layanan publik: infrastruktur, kesehatan, pendidikan, dan pengurangan ketimpangan

Ketika pendapatan negara meningkat, pertanyaan publik yang paling relevan adalah: “Uangnya kembali ke mana?” Dalam RAPBN, jawaban idealnya terlihat melalui kualitas belanja. Penerimaan pajak yang lebih tinggi membuka ruang pembiayaan untuk proyek infrastruktur yang menurunkan biaya logistik, layanan kesehatan yang lebih merata, penguatan sekolah dan pelatihan vokasi, hingga program perlindungan sosial yang lebih tepat sasaran. Intinya bukan semata memperbesar anggaran, melainkan memperbaiki hasil yang dirasakan masyarakat.

Ambil contoh infrastruktur. Pembangunan jalan dan pelabuhan sering terlihat “jauh” dari kehidupan sehari-hari, tetapi efeknya cepat terasa dalam harga barang. Saat distribusi lebih lancar, inflasi pangan bisa ditekan. Dalam kisah Rani, akses jalan yang membaik mengurangi waktu tempuh truk, menekan biaya, dan memungkinkan pabrik menambah shift kerja. Negara memperoleh dua manfaat sekaligus: ekonomi daerah bergerak dan basis pajak makin kuat karena aktivitas formal meningkat.

Di sektor kesehatan, penerimaan yang membaik memungkinkan penguatan layanan primer—puskesmas, tenaga medis, dan ketersediaan obat. Hal ini penting karena biaya kesehatan sering menjadi alasan keluarga jatuh miskin kembali setelah sempat naik kelas. Dengan belanja yang tepat, Pemerintah tidak hanya membayar tagihan, tetapi memotong sumber kerentanan sosial. Pada akhirnya, itu memperkuat pertumbuhan karena tenaga kerja lebih sehat dan produktif.

Pendidikan dan kualitas sumber daya manusia sebagai “dividen” pajak

Untuk pendidikan, penerimaan pajak yang kuat dapat diarahkan ke peningkatan kualitas guru, perbaikan sarana, dan penguatan kurikulum yang relevan dengan kebutuhan industri. Bagi keluarga, manfaatnya bukan hanya bantuan biaya, tetapi juga peningkatan peluang kerja anak di masa depan. Bagi dunia usaha, kualitas lulusan menentukan produktivitas dan kemampuan naik kelas dari sekadar perakitan menjadi inovasi.

Poin yang sering terabaikan adalah bahwa belanja pendidikan yang efektif juga memperbaiki kepatuhan pajak secara jangka panjang. Ketika masyarakat melihat pajak berbuah layanan yang nyata, resistensi menurun. Kepatuhan sukarela naik. Siklus ini—pajak menjadi layanan, layanan meningkatkan kepercayaan, kepercayaan memperkuat pajak—adalah fondasi negara modern.

Pengurangan ketimpangan juga menjadi tujuan yang kerap disebut dalam arah kebijakan. Ketimpangan tidak hanya soal pendapatan, tetapi juga akses: akses layanan dasar, akses pembiayaan, dan akses pasar. Dengan penerimaan yang lebih tinggi, intervensi bisa dibuat lebih presisi, misalnya memperkuat konektivitas daerah tertinggal atau memperbaiki sistem data penerima manfaat agar bantuan tidak salah sasaran. Insight kuncinya: pajak yang efektif bukan sekadar pungutan, melainkan alat memperluas kesempatan.

Tantangan mencapai target: kepatuhan wajib pajak, administrasi, dan menjaga iklim usaha

Target penerimaan yang lebih tinggi selalu membawa tantangan operasional. Kenaikan setoran di awal tahun adalah sinyal positif, tetapi konsistensi sepanjang tahun membutuhkan kerja administrasi yang rapi, koordinasi lintas lembaga, serta komunikasi publik yang meyakinkan. Jika tidak, target yang tinggi bisa berubah menjadi tekanan yang memicu sengketa, menambah biaya kepatuhan, atau mengganggu iklim usaha—hal yang justru dapat menahan pertumbuhan.

Tantangan pertama adalah kepatuhan. Banyak wajib pajak patuh karena sistemnya mudah dan adil. Ketika prosedur rumit, ketidakpatuhan bisa terjadi bahkan tanpa niat buruk. Maka reformasi paling “sunyi” namun penting adalah penyederhanaan proses, kepastian waktu layanan, dan konsistensi interpretasi aturan. Dengan layanan yang membaik, pelaku usaha seperti Rani tidak menghabiskan energi untuk administrasi, sehingga bisa fokus pada produksi dan ekspansi.

Tantangan kedua adalah menjaga keseimbangan pengawasan dan dukungan. Sektor besar yang berkontribusi besar terhadap PDB memang menjadi fokus, tetapi pengawasan yang terlalu agresif tanpa standar yang jelas dapat menimbulkan ketidakpastian. Karena itu, pendekatan berbasis risiko menjadi penting: prioritas pada kasus dengan indikator ketidakwajaran yang kuat, bukan pemeriksaan massal. Dalam konteks pajak penghasilan, misalnya, pemeriksaan idealnya menitikberatkan pada konsistensi margin, transaksi afiliasi, dan kesesuaian dengan profil industri—bukan sekadar mengejar angka.

Menjaga defisit aman dan kualitas belanja: dua sisi mata uang fiskal

Menteri Keuangan menegaskan defisit diproyeksikan sekitar 2,84% dari PDB, sehingga tetap di bawah batas 3%. Namun, menjaga defisit aman tidak cukup jika kualitas belanja rendah. Belanja yang tidak tepat sasaran akan “memakan” penerimaan tambahan tanpa memperkuat produktivitas. Di sinilah kontrol program, evaluasi berbasis hasil, dan transparansi menjadi kunci.

Dalam praktik kebijakan, menjaga kualitas belanja juga berarti berani menghentikan program yang tidak efektif dan mengalihkan anggaran ke program yang terbukti berdampak. Jika penerimaan naik tetapi pemborosan meningkat, publik akan mempertanyakan legitimasi pajak. Sebaliknya, ketika proyek tepat guna dan layanan publik membaik, narasi “pajak sebagai gotong royong” menjadi lebih kuat.

Terakhir, ada tantangan komunikasi. Ketika pemerintah menyatakan tidak mengandalkan pajak baru secara luas dan fokus pada reformasi penerimaan, publik perlu melihat contoh konkret: layanan yang lebih cepat, sistem yang lebih mudah, dan penindakan yang adil. Jika tiga hal itu berjalan, target yang ambisius lebih mungkin tercapai tanpa mengorbankan iklim usaha. Insight kuncinya: keberhasilan fiskal bukan hanya soal angka, tetapi soal kepercayaan yang dibangun dari pengalaman sehari-hari warga dan pelaku ekonomi.