Pemerintah Italia kembali menjadi sorotan setelah mengumumkan sebuah rencana baru untuk mengurangi utang publik—isu yang selama bertahun-tahun membayangi arah keuangan negara itu. Di Roma, pembicaraan mengenai beban utang tidak lagi terbatas pada ruang rapat kementerian; ia merembes ke pasar tradisional, ke obrolan pemilik kafe, hingga ke keputusan bank dalam menyalurkan kredit. Setelah rekor utang menembus 3.000 miliar euro pada akhir 2024, publik menyaksikan dengan campuran harap dan skeptis: apakah langkah baru ini akan benar-benar menahan laju penumpukan, atau hanya memindahkan tekanan ke pos anggaran lain?

Di tengah perlambatan pertumbuhan Eropa, perubahan suku bunga, dan tuntutan investasi hijau serta digital, kebijakan pengendalian utang menjadi soal keseimbangan yang rumit. Terlalu ketat, ekonomi bisa tersendat; terlalu longgar, biaya bunga membengkak dan ruang fiskal menyempit. Artikel ini menelusuri konteks angka-angka terkini, logika kebijakan yang dipilih, dan dampaknya bagi rumah tangga serta dunia usaha—dengan satu benang merah: bagaimana rencana pengurangan utang diterjemahkan menjadi keputusan nyata yang terasa sampai tingkat kota dan komunitas.

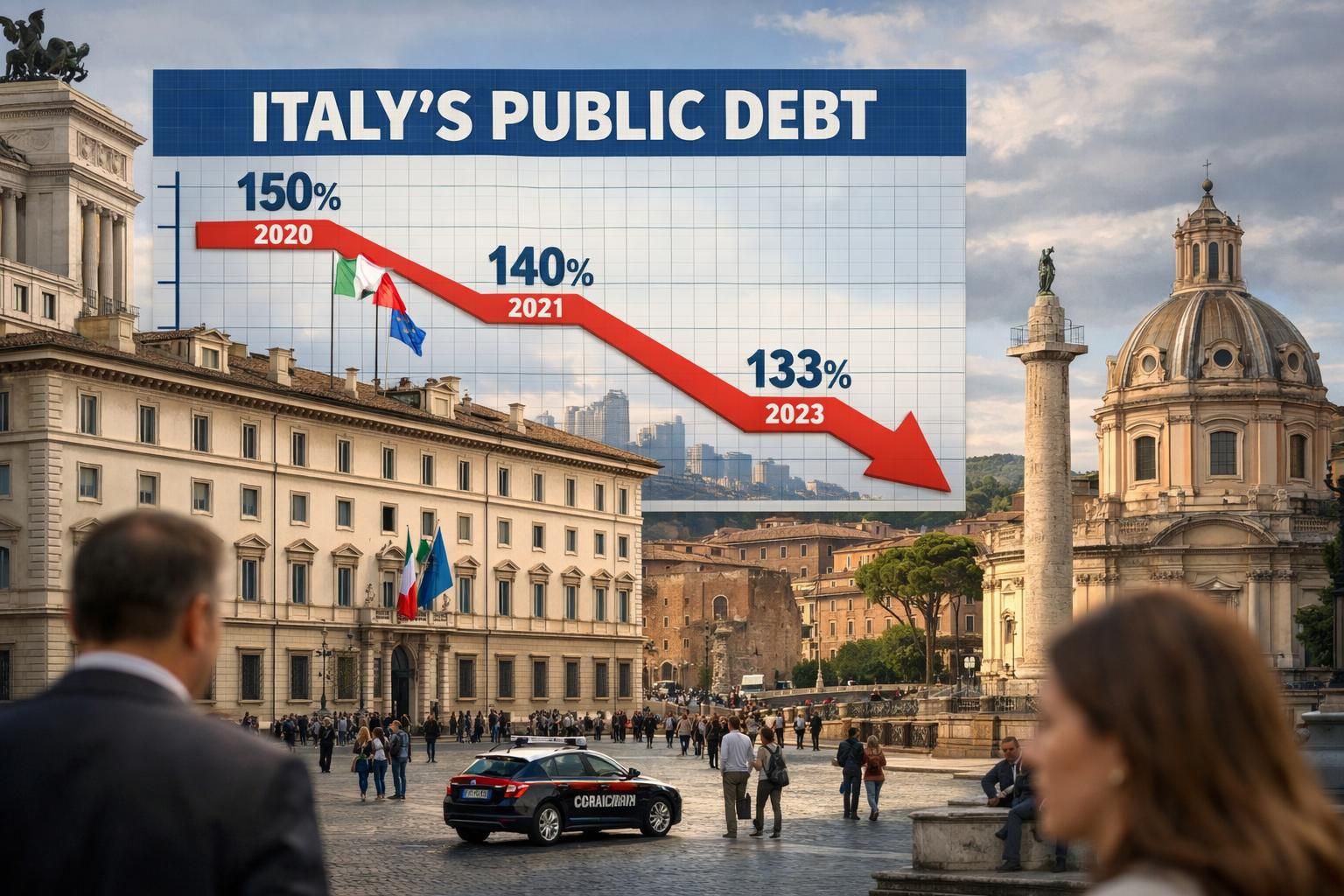

Pemerintah Italia mengumumkan rencana baru mengurangi utang publik: konteks angka dan titik balik kebijakan

Ketika Pemerintah Italia mengumumkan rencana baru untuk mengurangi utang publik, pesan utamanya sebenarnya lahir dari satu fakta yang sulit diabaikan: stok utang pernah melampaui 3.000 miliar euro pada November 2024. Pada saat itu, otoritas moneter mencatat lonjakan sekitar 24 miliar euro dalam sebulan, sehingga levelnya mencapai kurang lebih 3.005,2 miliar euro. Angka sebesar itu bukan sekadar statistik; ia memengaruhi persepsi pasar atas risiko negara, biaya pinjaman, dan keberanian investor memegang obligasi pemerintah.

Di awal 2025, angka utang sempat disebut berada di kisaran 2.860 miliar euro—perbedaan yang memunculkan pertanyaan publik tentang definisi dan waktu pencatatan (misalnya posisi awal tahun, penyesuaian kas, atau perubahan metodologi). Dalam diskusi kebijakan, perbedaan semacam ini bukan hal remeh: cara pemerintah menjelaskan data menjadi bagian dari upaya membangun kepercayaan. Pada 2026, kebutuhan memperjelas “cerita” di balik angka menjadi semakin penting karena masyarakat menuntut transparansi tentang bagaimana uang negara dikelola.

Ukuran yang paling sering dipakai untuk menilai beban adalah rasio utang terhadap PDB. Italia berkali-kali berada di jajaran tertinggi secara global untuk negara maju, dengan rasio sekitar 136% dari output ekonomi pada periode 2024–2025. Dalam praktiknya, rasio ini seperti termometer: bisa turun bukan hanya karena utang berkurang, tetapi juga karena PDB meningkat. Karena itulah rencana pengurangan utang biasanya tidak berdiri sendiri; ia hampir selalu disandingkan dengan agenda mendorong pertumbuhan, memperluas basis pajak, dan memotong belanja yang tidak produktif.

Untuk menggambarkan dampak konkret, bayangkan tokoh fiktif bernama Luca, pemilik toko bahan makanan kecil di Bologna. Saat biaya pinjaman negara naik, bank sering menjadi lebih berhati-hati menyalurkan kredit usaha kecil karena mereka ikut membaca sinyal risiko makro. Luca tidak meminjam dari negara, tetapi ia merasakan efeknya saat suku bunga pinjaman usaha naik setengah sampai satu poin, atau saat bank meminta agunan lebih besar. Maka, rencana pengurangan utang pada akhirnya juga berbicara tentang kondisi pembiayaan di jalanan—bukan semata neraca Kementerian Keuangan.

Di sisi lain, beban utang kerap dibingkai dalam perhitungan per kapita. Ada analisis yang membagi total utang dengan jumlah penduduk dan menghasilkan angka puluhan ribu euro per warga, atau lebih dari seratus ribu euro per rumah tangga. Meskipun pendekatan ini tidak identik dengan “tagihan langsung” yang harus dibayar individu, ia ampuh secara politik karena memberi gambaran intuitif tentang skala masalah. Dari sinilah lahir dorongan agar kebijakan utang tidak hanya teknokratis, tetapi juga komunikatif dan mudah dipahami.

Inti dari titik balik kebijakan ada pada dua pemicu yang pernah disebut saat lonjakan 2024: belanja yang meningkat dan pendapatan pajak yang menurun tipis dibanding periode sebelumnya. Penurunan penerimaan sekitar 0,1% memang terlihat kecil, namun pada basis ekonomi sebesar Italia, perubahan kecil bisa berarti miliaran euro. Ketika pemerintah menyusun anggaran, detail seperti ini menentukan apakah defisit melebar atau menyempit, dan seberapa besar kebutuhan penerbitan surat utang baru.

Rencana baru pengendalian utang di 2026 pada dasarnya mengirim sinyal: Roma ingin menahan ekspektasi pasar bahwa utang akan terus naik tanpa rem. Namun, sinyal saja tidak cukup; yang menentukan adalah instrumen yang dipilih, kualitas pelaksanaan, serta kemampuan menjaga koherensi antara janji dan realisasi. Dari konteks ini, pembahasan berlanjut pada “alat kerja” yang biasa dipakai untuk menurunkan beban utang tanpa mematikan mesin pertumbuhan.

Strategi rencana mengurangi utang publik: kombinasi disiplin anggaran, pertumbuhan ekonomi, dan manajemen risiko

Ketika sebuah negara besar seperti Italia menyatakan ingin mengurangi utang publik, ada tiga jalur utama yang biasanya ditempuh secara bersamaan: memperbaiki saldo primer (penerimaan lebih besar dari belanja di luar bunga), menjaga biaya bunga melalui manajemen utang yang cermat, dan memperkuat ekonomi agar rasio utang terhadap PDB turun secara organik. Dalam rencana baru yang mengumumkan arah pengetatan yang lebih terukur, fokusnya bukan sekadar “memotong”, melainkan menata ulang prioritas.

Disiplin anggaran sering disalahpahami sebagai penghematan membabi buta. Padahal, yang diburu adalah kualitas belanja: apakah satu euro yang dibelanjakan menghasilkan dampak sosial dan ekonomi yang lebih besar daripada biaya pendanaannya. Contohnya, program digitalisasi layanan publik bisa mengurangi biaya administrasi dan memperkecil kebocoran, tetapi membutuhkan investasi awal. Dalam kerangka pengurangan utang, investasi yang menaikkan produktivitas sering dianggap “belanja baik” karena memperbesar basis PDB dan penerimaan pajak di masa depan.

Di sini, manajemen risiko berperan. Pemerintah yang cerdas tidak menunggu krisis likuiditas untuk bertindak; mereka mengatur jatuh tempo, memilih instrumen utang, dan menyiapkan penyangga kas. Praktik seperti prefunding dan cash buffer lazim dibahas dalam konteks negara lain, termasuk Indonesia, yang menekankan kehati-hatian dan pengelolaan kas-utang aktif agar pembiayaan tetap on-track saat pasar bergejolak. Jika ingin melihat bagaimana topik penerimaan negara diperdebatkan dan dijelaskan ke publik di Asia, salah satu bacaan pembanding yang relevan adalah ulasan tentang dinamika penerimaan pajak pemerintah, karena pada akhirnya ruang fiskal ditentukan oleh seberapa kuat negara mengumpulkan pendapatan dengan cara yang adil dan efisien.

Untuk Italia, tantangan terbesar biasanya berada pada kombinasi pertumbuhan yang tidak selalu tinggi dan kewajiban belanja sosial yang besar—pensiun, kesehatan, serta dukungan untuk rumah tangga rentan. Rencana pengurangan utang yang realistis akan menghindari pendekatan satu ukuran untuk semua. Misalnya, mengoreksi subsidi energi bisa dilakukan bertahap, sambil memastikan kelompok berpendapatan rendah mendapat kompensasi yang tepat sasaran. Kebijakan ini bukan sekadar pilihan moral, tetapi juga teknis: subsidi yang tidak tepat sasaran membuat defisit melebar tanpa meningkatkan produktivitas.

Peran pertumbuhan tidak bisa dipisahkan dari agenda transisi energi dan modernisasi industri. Banyak negara menjadikan investasi hijau sebagai pendorong pertumbuhan baru, tetapi pembiayaannya harus dirancang agar tidak menambah tekanan utang secara tidak terkendali. Perspektif global bisa dilihat dari pembahasan tentang arus investasi energi terbarukan di negara berkembang, misalnya melalui laporan investasi energi terbarukan di Brasil. Meski konteksnya berbeda, pelajarannya serupa: investasi hijau paling efektif ketika dikaitkan dengan penciptaan pekerjaan, rantai pasok lokal, dan kepastian regulasi—bukan sekadar proyek mercusuar.

Berikut adalah perangkat kebijakan yang umumnya menjadi isi “rencana” pengendalian utang, dan dapat dibaca sebagai peta jalan yang lebih masuk akal daripada janji tunggal:

- Penajaman prioritas belanja: menggeser alokasi dari pos konsumtif ke program yang meningkatkan produktivitas (digitalisasi, pelatihan tenaga kerja, infrastruktur logistik yang tepat guna).

- Penguatan kepatuhan pajak: memperluas basis tanpa menaikkan tarif secara serampangan, misalnya melalui analitik data dan penyederhanaan pelaporan bagi UMKM.

- Manajemen jatuh tempo utang: memperpanjang tenor saat kondisi pasar mendukung agar risiko pembiayaan ulang tidak menumpuk di satu tahun.

- Koordinasi dengan sektor perbankan: mengurangi ketergantungan bank domestik pada obligasi negara agar guncangan fiskal tidak langsung menekan kredit ke sektor riil.

- Privatisasi selektif atau optimalisasi aset: bukan menjual aset strategis secara terburu-buru, melainkan mengelola aset negara agar menghasilkan pendapatan yang stabil.

Ambil contoh Luca di Bologna tadi: bila pemerintah memperbaiki kepastian fiskal dan pasar percaya biaya bunga akan terkendali, bank lebih berani menawarkan kredit investasi untuk memperluas toko atau membuka cabang. Dari sisi warga, stabilitas juga terasa saat pemerintah tidak perlu “memotong mendadak” layanan publik hanya karena tekanan pembayaran bunga. Pada akhirnya, rencana pengurangan utang yang baik adalah rencana yang membuat perilaku pelaku ekonomi menjadi lebih optimistis—dan optimisme itu sendiri bisa menjadi bahan bakar pertumbuhan.

Setelah strategi, pertanyaan berikutnya lebih politis: bagaimana Roma menyeimbangkan tuntutan Uni Eropa, kebutuhan domestik, dan kepekaan sosial? Bagian berikut mengurai medan negosiasi tersebut, karena angka fiskal selalu berhadapan dengan realitas politik dan psikologi pasar.

Perdebatan publik tentang utang di Italia juga ramai di ruang digital dan kanal edukasi ekonomi.

Dampak rencana Pemerintah Italia pada keuangan rumah tangga, usaha kecil, dan pasar obligasi

Rencana Pemerintah Italia untuk mengurangi utang publik sering terdengar abstrak, tetapi dampaknya cepat turun ke level paling sehari-hari: cicilan rumah, biaya kredit usaha, dan stabilitas harga. Ketika negara memiliki stok utang sangat besar, perubahan kecil pada tingkat bunga dapat mengubah tagihan bunga tahunan menjadi angka yang menggeser ruang belanja negara. Di sisi pasar, investor menilai apakah rencana yang mengumumkan itu cukup kredibel untuk menurunkan risiko, karena risiko diterjemahkan menjadi imbal hasil obligasi yang diminta.

Jika imbal hasil obligasi naik, bank biasanya ikut menyesuaikan suku bunga pinjaman untuk rumah tangga dan korporasi. Bagi keluarga muda di pinggiran Milan yang ingin mengambil hipotek, kenaikan suku bunga sekecil apa pun bisa mengubah kelayakan kredit. Bagi pemilik usaha kecil seperti Luca, biaya modal menentukan apakah ia berani menambah mesin pendingin baru, memperluas gudang, atau merekrut pegawai. Artinya, rencana pengurangan utang harus memperhitungkan efek rambatan (spillover) ke sektor riil: pengetatan fiskal yang terlalu cepat dapat menekan permintaan, sehingga penerimaan pajak justru melemah.

Ada pula efek psikologis yang sering diremehkan. Saat berita menyebut utang telah menembus 3.000 miliar euro, sebagian masyarakat merespons dengan kecemasan: apakah pajak akan naik? apakah pensiun aman? Kekhawatiran ini bisa mendorong orang menahan konsumsi, mengurangi belanja non-esensial, dan menunda investasi. Di sinilah komunikasi keuangan publik penting: pemerintah perlu menjelaskan apa yang dipotong, apa yang dilindungi, dan mengapa pilihan tersebut masuk akal.

Di pasar obligasi, Italia memiliki keunikan: porsi obligasi pemerintah yang dipegang oleh lembaga domestik—termasuk bank—cukup besar, sehingga ada kaitan kuat antara stabilitas fiskal dan kesehatan sektor perbankan. Bila harga obligasi turun (karena yield naik), neraca bank dapat tertekan. Bank yang neracanya tertekan cenderung menahan kredit, dan ekonomi melambat. Inilah lingkaran yang ingin dihindari melalui rencana penurunan utang yang meyakinkan pasar sejak awal.

Rencana pengendalian utang juga menyentuh kebijakan sosial. Italia memiliki populasi menua, sehingga belanja pensiun dan kesehatan menjadi pos besar yang sulit dipangkas tanpa konsekuensi sosial. Pendekatan yang sering dibahas adalah menekan pemborosan, memperbaiki efisiensi layanan, dan merancang insentif agar partisipasi angkatan kerja meningkat. Misalnya, memperluas pelatihan ulang (reskilling) untuk pekerja senior agar tetap produktif lebih lama dapat membantu sisi penerimaan pajak sekaligus mengurangi tekanan belanja sosial—tanpa mengorbankan perlindungan dasar.

Anekdot lain datang dari sektor pariwisata, tulang punggung banyak kota Italia. Ketika pemerintah menata ulang anggaran, promosi destinasi, pemeliharaan situs budaya, dan transportasi lokal ikut terdampak. Pemotongan yang tidak tepat bisa merusak pengalaman wisata dan mengurangi pendapatan daerah. Karena itu, banyak ekonom menekankan “penghematan cerdas”: memangkas program yang rendah dampak, tetapi tetap menjaga belanja yang mendukung pendapatan jangka menengah, termasuk infrastruktur yang membuat wisatawan betah dan belanja lebih banyak.

Di ruang publik, sering muncul pertanyaan retoris: mengapa tidak “sekadar” menaikkan pajak untuk menutup defisit? Jawabannya ada pada elastisitas: pajak yang terlalu berat dapat mendorong ekonomi bayangan atau memindahkan kegiatan usaha ke yurisdiksi lain. Karena itu, rencana yang sehat biasanya menekankan kepatuhan dan perluasan basis, bukan kenaikan tarif ekstrem. Saat penerimaan stabil, pemerintah dapat menurunkan kebutuhan menerbitkan utang baru, dan kepercayaan pasar membaik.

Menjelang pembahasan berikutnya, penting dicatat bahwa dampak rencana ini tidak merata. Mereka yang punya akses kredit, tabungan, dan aset cenderung lebih tahan. Sebaliknya, rumah tangga berpendapatan rendah lebih sensitif terhadap perubahan harga energi dan biaya hidup. Di sinilah unsur politik Eropa dan koordinasi lintas institusi memainkan peran, karena aturan fiskal Uni Eropa dan persepsi investor global sering menjadi “wasit” yang menentukan seberapa luas ruang gerak Italia.

Untuk memahami mekanisme pasar obligasi dan bagaimana rencana fiskal memengaruhi yield serta pembiayaan negara, banyak analis merekomendasikan penjelasan berbasis data.

Tekanan Uni Eropa, kredibilitas fiskal, dan desain anggaran yang tahan guncangan

Rencana Pemerintah Italia yang mengumumkan target mengurangi utang publik tidak pernah berada di ruang hampa. Ada kerangka Uni Eropa yang menilai disiplin fiskal, termasuk pembahasan prosedur defisit berlebihan, evaluasi berkala atas keuangan publik, dan penekanan pada keberlanjutan jangka menengah. Walau detail teknisnya bisa berubah sesuai siklus politik Eropa, satu hal relatif konstan: kredibilitas rencana dinilai dari konsistensi antara proyeksi dan eksekusi anggaran.

Kredibilitas adalah mata uang yang mahal. Jika pasar percaya bahwa Italia memiliki jalur penurunan rasio utang yang masuk akal—misalnya melalui kombinasi pengendalian belanja, perbaikan penerimaan, dan reformasi—maka premi risiko bisa turun. Sebaliknya, bila rencana terlihat seperti daftar harapan tanpa instrumen, pasar akan “menghukum” lewat kenaikan yield. Dalam praktiknya, selisih kecil pada yield bisa berarti tambahan miliaran euro biaya bunga dalam beberapa tahun, yang kemudian memakan ruang belanja produktif.

Di sinilah desain anggaran yang tahan guncangan menjadi penting. Pemerintah perlu menyiapkan skenario jika pertumbuhan melambat, jika harga energi naik lagi, atau jika kondisi geopolitik Eropa memicu ketidakpastian. Desain yang baik biasanya memiliki “penyangga” berupa cadangan, mekanisme penyesuaian otomatis, dan prioritas yang jelas. Contoh sederhana: bila penerimaan pajak meleset, pos belanja mana yang ditunda tanpa merusak layanan inti? Bila biaya bunga naik, proyek mana yang tetap dijalankan karena dampaknya pada produktivitas tinggi?

Kasus lonjakan utang pada 2024 memberi pelajaran tentang bagaimana kombinasi belanja lebih tinggi dan penerimaan yang sedikit melemah dapat mengubah arah tren. Maka, rencana pengurangan utang yang masuk akal di 2026 cenderung memasukkan aturan main internal: pemantauan bulanan kas, target belanja kementerian yang lebih ketat, dan audit program yang tidak efektif. Audit program bukan sekadar mencari kesalahan; tujuannya menyaring kegiatan yang tidak memberi hasil yang sepadan dengan biayanya.

Reformasi struktural juga menjadi bagian dari “bahasa” yang disukai investor dan regulator Eropa. Misalnya, penyederhanaan perizinan usaha dapat meningkatkan investasi swasta, sementara reformasi pasar tenaga kerja bisa menekan pengangguran struktural. Reformasi seperti ini sering tidak langsung menurunkan utang dalam hitungan bulan, tetapi ia memperbaiki potensi pertumbuhan, yang pada gilirannya menurunkan rasio utang terhadap PDB. Pertanyaan yang sering muncul: apakah masyarakat bersedia menanggung biaya transisi jangka pendek demi manfaat jangka panjang?

Untuk membuatnya lebih membumi, bayangkan sebuah pemerintah daerah di Italia selatan yang ingin memperbaiki pelabuhan kecil agar logistik lebih lancar. Jika proyek itu dikerjakan cepat dan transparan, ia bisa meningkatkan ekspor lokal, menciptakan pekerjaan, dan menaikkan penerimaan daerah. Namun jika proyek tersendat karena birokrasi, biaya membengkak dan hasilnya minim. Pada skala nasional, akumulasi proyek “tersendat” adalah musuh utama dari rencana pengurangan utang, karena belanja sudah keluar tetapi pertumbuhan tidak mengikuti.

Koordinasi dengan Uni Eropa juga menyangkut narasi: Italia perlu menunjukkan bahwa pengurangan utang bukan upaya kosmetik, melainkan strategi yang menjaga stabilitas kawasan. Karena Italia adalah ekonomi besar di zona euro, guncangan di Roma mudah menular ke sentimen pasar Eropa. Maka, rencana fiskal yang rapi bukan hanya kebutuhan domestik, tetapi juga kontribusi pada stabilitas regional.

Setelah memahami tekanan regulasi dan kebutuhan ketahanan anggaran, pembahasan berikutnya masuk ke ranah implementasi: bagaimana rencana diterjemahkan menjadi program nyata, indikator kinerja, dan kebiasaan baru dalam pengelolaan keuangan negara agar masyarakat bisa mengawasi hasilnya dari waktu ke waktu.

Dari rencana ke eksekusi: indikator, transparansi, dan pelajaran dari praktik pembiayaan negara lain

Bagian tersulit dari setiap kebijakan bukanlah saat Pemerintah mengumumkan rencana, melainkan ketika rencana itu harus hidup di atas kertas anggaran dan laporan realisasi. Untuk Italia, eksekusi rencana mengurangi utang publik akan diuji oleh rutinitas: disiplin kementerian, konsistensi data, dan keberanian menghentikan program yang tidak efektif. Jika hanya mengandalkan pidato, pasar dan masyarakat akan cepat kehilangan minat—atau lebih buruk, kehilangan kepercayaan.

Salah satu cara membuat eksekusi terukur adalah dengan menetapkan indikator yang mudah dipantau publik. Misalnya: target defisit tahunan, laju pertumbuhan belanja primer, komposisi belanja produktif vs belanja rutin, serta strategi pengelolaan jatuh tempo utang. Indikator seperti ini mengubah diskusi dari “apakah pemerintah berniat baik” menjadi “apakah pemerintah mencapai tonggak yang dijanjikan”. Dalam iklim informasi 2026 yang serba cepat, indikator yang jelas juga mengurangi ruang bagi disinformasi.

Pelajaran dapat diambil dari praktik pembiayaan negara lain yang menekankan kehati-hatian. Indonesia, misalnya, pada 2025 melaporkan penarikan pembiayaan utang ratusan triliun rupiah untuk menutup defisit sekitar 2,78% PDB, sambil menekankan prinsip fleksibilitas, prefunding, penyangga kas, dan pengelolaan utang aktif. Walau skala dan struktur ekonomi berbeda, ada kesamaan filosofi: negara perlu memastikan pembiayaan berjalan “on track” dan adaptif terhadap perubahan pasar. Dalam konteks Italia, filosofi ini bisa diterjemahkan menjadi kalender penerbitan obligasi yang disiplin, diversifikasi investor, dan komunikasi rutin agar volatilitas tidak membesar karena ketidakjelasan.

Transparansi juga menyentuh sisi budaya birokrasi. Publik akan lebih menerima kebijakan pengendalian utang bila mereka melihat prosesnya adil: pengadaan yang bersih, pengawasan proyek yang ketat, dan laporan yang dapat diakses. Transparansi bukan hanya “membuka data”, tetapi membuat data itu bisa dipahami. Ketika masyarakat mengerti mengapa belanja tertentu diprioritaskan, resistensi sosial cenderung lebih rendah.

Contoh implementasi yang sering dibicarakan adalah optimalisasi aset negara. Alih-alih menjual aset strategis secara cepat untuk menambal defisit, pemerintah bisa mengelolanya agar menghasilkan pendapatan berulang, misalnya melalui konsesi yang kompetitif dan terawasi. Pendapatan berulang lebih membantu perencanaan jangka menengah dibanding pemasukan satu kali. Ini juga sejalan dengan tujuan mengurangi ketergantungan pada penerbitan utang baru.

Eksekusi rencana pengurangan utang juga perlu menyentuh akar produktivitas: pendidikan vokasi, riset terapan, dan dukungan bagi industri bernilai tambah. Tanpa mesin produktivitas, pengetatan fiskal hanya menjadi permainan angka yang rapuh. Di kota-kota universitas seperti Turin atau Pisa, kerja sama kampus-industri dapat menjadi contoh program yang relatif murah namun berdampak besar, karena menghasilkan inovasi dan memperkuat basis pajak dari sektor berupah tinggi.

Pada akhirnya, keberhasilan rencana akan terlihat dari perubahan kebiasaan, bukan hanya perubahan angka sesaat. Apakah kementerian belajar menyusun program berbasis hasil? Apakah proyek infrastruktur selesai tepat waktu dan tepat biaya? Apakah penerimaan pajak meningkat karena kepatuhan membaik, bukan karena tarif dinaikkan mendadak? Jika jawaban-jawaban ini mengarah ke perbaikan, maka upaya mengurangi utang publik menjadi lebih dari sekadar slogan—ia menjadi proses yang memperkuat fondasi keuangan dan daya tahan ekonomi Italia.

Dan ketika proses itu mulai terasa dalam bentuk biaya pinjaman yang lebih stabil serta ruang anggaran yang lebih longgar untuk investasi produktif, barulah rencana yang diumumkan di Roma benar-benar punya arti di meja makan keluarga dan di buku kas pelaku usaha.